Faktoring - czym jest faktoring, kto może z niego korzystać? Wszystko co trzeba wiedzieć o faktoringu

Czym jest faktoring, jak działa i kto może z niego skorzystać?

Wyobraź sobie, że wystawiasz fakturę z odroczonym terminem płatności o 30, 60 lub 90 dni, ale pieniądze na koncie masz… jeszcze tego samego dnia. Brzmi dobrze? To właśnie może dać Ci faktoring – nowoczesna usługa, która pozwala przedsiębiorcom utrzymać płynność finansową. Z oferty NFG mogą skorzystać niemal wszyscy przedsiębiorcy wystawiający faktury z odroczonym terminem płatności – niezależnie od branży w jakiej działają. Sprawdź, jak działa faktoring, czym różni się od kredytu dla firm i co należy zrobić, aby z niego skorzystać!

Co to jest faktoring?

Faktoring najprościej mówiąc polega na szybkiej zamianie wystawionych przez firmę faktur na gotówkę. Przez COVID, wojnę na Ukrainie, zerwane łańcuchy dostaw i trudną sytuację gospodarczą wydłużyły się terminy płatności za dostarczane towary i usługi.

Nie musisz czekać 14, 30, 60 czy nawet 90 dni na pieniądze od kontrahentów, możesz skorzystać z faktoringu i „sprzedać” swoją wierzytelność. Dzięki czemu masz szansę otrzymać należne pieniądze nawet w 5 minut po wystawieniu faktury! Faktoring umożliwia zatem finansowanie bieżącej działalności firmy i poprawia jej płynność finansową. Poniżej wyjaśniamy jak działa faktoring i co warto o nim wiedzieć, by rozsądnie wybrać ofertę dla swojej firmy.

Na początek podrzucamy definicję faktoringu, która na pierwszy rzut oka wydaje się skomplikowana, ale w rzeczywistości sama usługa jest jedną z najprostszych na rynku usług finansowych. Musimy ją pokazać, by zapoznać Cię ze specyficznym słownictwem i określeniami ról poszczególnych firm biorących udział w procesie finansowania faktur.

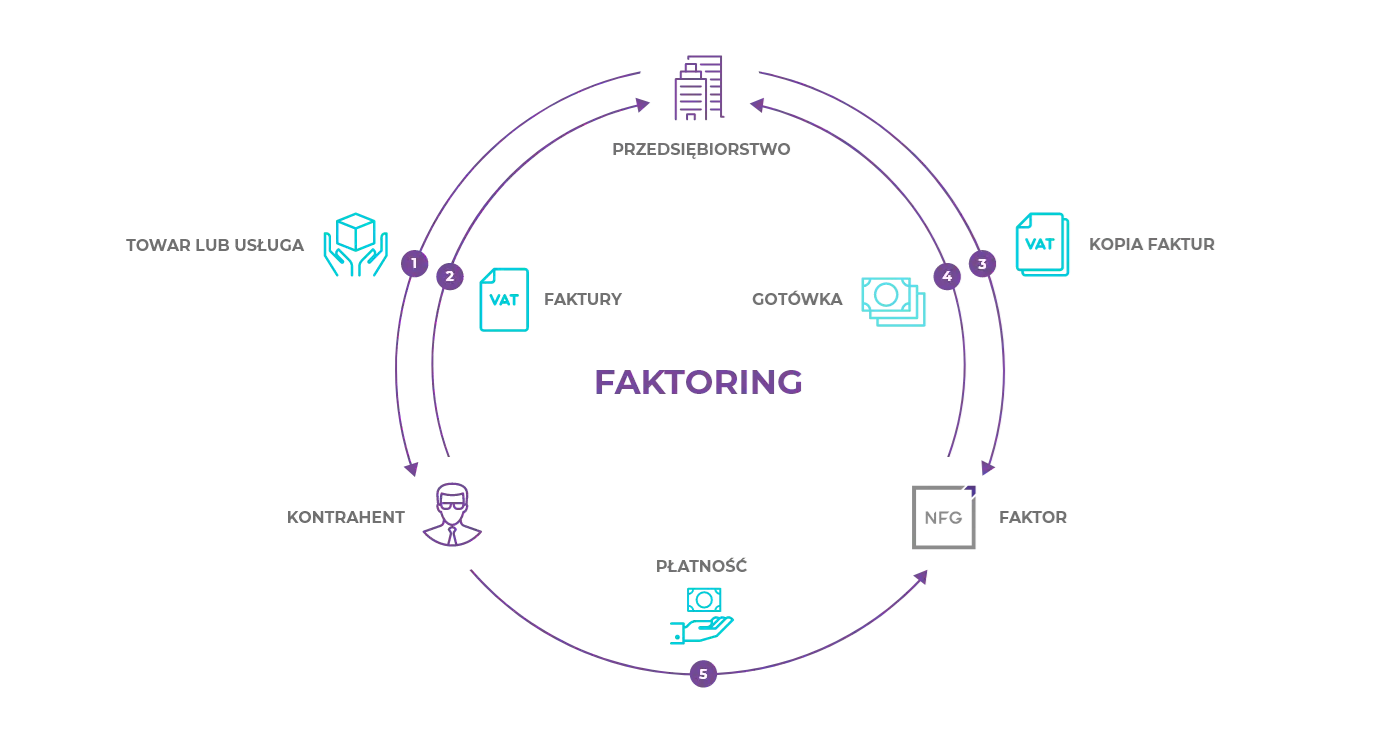

Definicja faktoringu brzmi w następujący sposób: przedsiębiorca (czyli faktorant) przekazuje firmie udzielającej finansowania (faktorowi) faktury z odroczonym terminem płatności (nieprzeterminowane). Faktor wypłaca faktorantowi należność z faktury (100% netto lub np. 80% – 90% brutto) nawet w kilka minut po jej przekazaniu. W efekcie oznacza to, że faktoring umożliwia przedsiębiorcy uzyskanie środków finansowych zaraz po dokonaniu sprzedaży lub wykonaniu usługi.

Kto jest kim? Uczestnicy faktoringu

W faktoringu uczestniczą 3 strony faktorant, faktor i kontrahent:- Firma (np. jednoosobowa działalność gospodarcza) – tzw. faktorant, czyli Ty, przedsiębiorca, który przekazuje firmie faktoringowej (nam) nieprzeterminowane faktury z odroczonym terminem płatności.

- Faktor, czyli wyspecjalizowana instytucja finansowa, taka jak NFG, która zajmuje się finansowaniem działalności przedsiębiorców. Wypłacamy Ci pieniądze na podstawie zgłoszonej przez Ciebie faktury.

- Kontrahent (osoba lub firma), któremu została wystawiona faktura za określony typ świadczonej usługi lub nabycia towaru i który zobowiązany jest do zapłaty faktury w określonym terminie.

Jak działa faktoring?

W NFG wszystko odbywa się w 100% online: najpierw rejestrujesz się w Systemie Obsługi Finansowania NFG, podajesz podstawowe dane o firmie i składasz wniosek o przyznanie limitu faktoringowego.Po przyznaniu limitu faktoringowego i podpisaniu z nami umowy możesz przesyłać faktury do finansowania i otrzymywać pieniądze nawet w 5 minut:

-

Przekaż nam wystawione przez siebie faktury z odroczonym terminem płatności

Jako firma przekazujesz do faktora swoje faktury z odroczonym terminem płatności. Przedstawimy Ci to na przykładzie eFaktoringu NFG – korzystając z prostego systemu on-line dodajesz informacje o wystawionej fakturze wraz z danymi Twojego kontrahenta, któremu faktura została wystawiona. Wszystko trwa 5 minut, a Ty nawet nie odchodzisz od komputera.

Bardzo ważną kwestią jest data płatności widniejąca na dokumencie. Pamiętaj, że nie może być to faktura przeterminowana, czyli taka, której termin płatności już minął! Faktoring jest to bowiem usługa, która pozwala zamienić na gotówkę faktury, które dopiero mają zostać uregulowane. Nie ma jednak znaczenia czy płatność ma nastąpić za tydzień czy za miesiąc. Taką fakturę możesz zgłosić do finansowania w dowolnym momencie od czasu jej wystawienia, ale przed terminem płatności. -

Jako faktor przelewamy pieniądze na konto Twojej firmy (nawet w kilka minut od zgłoszenia faktury do finansowania)

Faktor (firma faktoringowa np. NFG) nawet w kilka minut od zgłoszenia faktury do finansowania przelewa środki z faktury na konto Twojej Firmy. I tu zdradzimy Ci jak działa firma faktoringowa. Każdy faktor sprawdza poprawność wprowadzonych danych oraz wiarygodność faktoranta i jego dłużnika. Pieniądze z faktury zgłoszonej do finansowania, czyli do wypłacenia należnych środków przed terminem płatności, firma faktoringowa przelewa w kilka minut na konto przedsiębiorcy. -

Rozlicz się z nami za wykonanie usługi

Ty jako faktorant rozliczasz się z faktorem w formie uzależnionej od wyboru rodzaju faktoringu. Możesz wybierać spośród kilku dostępnych rodzajów np.: faktoring cichy, jawny, ekspres, zaliczkowy. Poniżej wyjaśniamy co oznaczają poszczególne typy faktoringu, ale w skrócie można ten punkt określić jednym zdaniem – w momencie zapadalności faktury, czyli terminu płatności wskazanym na fakturze, firma faktoringowa powinna otrzymać zwrot udostępnionych przedsiębiorcy pieniędzy. NFG wydłuża ten okres o tzw. karencję, czyli oczekuje na zwrot środków z faktury do 14 dni po terminie zapadalności.

Zasada faktroingu jest więc prosta – Ty jako przedsiębiorca, który wystawił fakturę otrzymujesz należne pieniądze szybciej, czyli de facto faktor zapłacił za Twojego kontrahenta. W momencie, kiedy Twój kontrahent reguluje płatność za fakturę, Ty rozliczasz się z faktorem.

Jakie warunki trzeba spełnić, aby skorzystać z faktoringu?

Aby skorzystać z faktoringu w NFG, przedsiębiorcy powinni spełnić określone warunki. Jeśli chcesz uzyskać szybszy dostęp do pieniędzy z faktur, musisz po prostu:● działać w modelu B2B lub B2C

● wystawiać faktury z odroczonym terminem płatności innym przedsiębiorstwom lub instytucjom

● kupować na firmę towary lub usługi

● mieć dostęp do Internetu i posiadać aktywny numer telefonu komókowego

Na Twoją korzyść działa również dobra kondycja finansowa przedsiębiorstwa, bo dzięki niej masz szansę m.in. na wyższy limit faktoringowy.

Minimalna kwota pojedynczej faktury, którą możesz sfinansować w NFG, to 200 zł netto, a maksymalny termin płatności nie może przekroczyć 90 dni. Dodatkowym warunkiem jest data, jaka widnieje na dokumencie – do finansowania kwalifikują się wyłącznie nieprzeterminowane faktury.

W NFG kierujemy naszą ofertę również do firm z sektora MŚP (małych i średnich przedsiębiorstw) i freelancerów, którzy reprezentują różne branże, również te o podwyższonym stopniu ryzyka, np. transport, budownictwo czy HoReCa.

Rodzaje faktoringu

Faktoring jawny

Faktoring jawny

Najpopularniejszym typem finansowania jest faktoring z cesją jawną, w którym dokonuje się tzw. jawnej cesji wierzytelności, co oznacza, że kontrahent zostaje zawiadomiony o finansowaniu faktury i reguluje zobowiązanie na dedykowane konto faktora. W praktyce wygląda to tak, że firma faktoringowa kontaktuje się z Twoim kontrahentem i informuje go o przejęciu wierzytelności i wskazuje konto na które kontrahent powinien spłacić fakturę. Wtedy środki nie trafiają już na konto Twojej firmy.

W faktoringu jawnym grasz z kontrahentem w otwarte karty i dodatkowo na bieżąco monitorujesz terminową płatność kontrahenta za swoje faktury. Taki monitoring to nic innego jak delikatne e-mailowe motywowanie kontrahenta do zapłaty należności.

Faktoring jawny jest najtańszą wersją faktoringu. Ważny jest też fakt, że koszt faktoringu jawnego faktorant (przedsiębiorca) może odliczyć od podatku. Faktoring jest opodatkowany 23% VATem.

Faktoring cichy

Faktoring cichy

W faktoringu cichym faktor dokonuję się tzw. cichej cesji wierzytelności – Twój kontrahent nie jest informowany o tym, że firma sfinansowała fakturę. Spłata zobowiązania spoczywa na Tobie, bo w momencie, gdy otrzymasz pieniądze od Twojego kontrahenta, środki przelewasz na konto wskazane przez faktora.

Faktoring cichy często zostaje wybrany przez przedsiębiorców ze względu na obawy przed popsuciem relacji biznesowych - przedsiębiorcy zwyczajnie boją się reakcji kontrahentów na dokonanie cesji wierzytelności. Faktoring cichy ceniony jest też ze względu na szybkość - pieniądze za sfinansowaną fakturę mogą znaleźć się na koncie już w 5 minut.

Faktoring cichy jest nieco droższą opcją, niż faktoring jawny. Jednak korzyści, takie jak szybkość przelewu środków, pełna dyskrecja i minimum formalności przemawiają za tym, że coraz więcej polskich firm decyduje się na faktoring cichy. Ta forma faktoringu jest bardzo ceniona przez firmy transportowe. Koszty faktoringu cichego można wrzucić w koszty firmy i odliczyć 23% podatek VAT.

Faktoring odwrotny - zakupowy

Faktoring odwrotny - zakupowy

Faktoring odwrotny (zakupowy) to sposób na finansowanie zakupów firmowych. Jeśli Twoja firma zakupiła towar lub usługę i otrzymała fakturę zakupu z odroczonym terminem płatności możesz starać się o finansowanie i od razu stać się właścicielem wybranego towaru lub usługi.

Dostawca usługi lub towaru otrzymuje należne środki z faktury, a kupujący (Klient faktora) spłaca należność w dogodnych ratach lub w odroczonym terminie bezpośrednio do faktora. Koszty faktoringu zakupowego można odliczyć od podatku.

To doskonałe rozwiązanie dla każdej firmy, która w danym momencie nie posiada wystarczających środków na zakupy firmowe np. zakup potrzebnego sprzętu (laptopy, oprogramowanie), a te towary są jej niezbędne do prawidłowego funkcjonowania firmy.

Świetnym przykładem faktoringu zakupowego jest Fakturatka. Dzięki niej przedsiębiorcy rozkładają na raty faktury za towar, sprzęt, a nawet usługi! Proces finansowania jest szybki i odbywa się w 100% przez internet.

Faktoring zaliczkowy

W faktoringu zaliczkowym można otrzymać finansowanie jeszcze przed wystawieniem faktury - ta forma finansowania pozwala pozyskać środki na regulowanie bieżących zobowiązań i realizację prac wymaganych do rozpoczęcia kontraktu.Faktoring zaliczkowy działa w prosty sposób. Wystarczy wziąć zaliczkę, zrealizować usługę i wystawić fakturę za usługi, spłacić zaliczkę nowo powstałą fakturą.

Faktoring pełny

Inaczej nazywany faktoringiem bez regresu, faktoringiem z przejęciem ryzyka niewypłacalności kontrahenta to faktoring, w którym ryzyko ewentualnej niewypłacalności kontrahenta w 100% przejmuje faktor. To połączenie usługi finansowania faktur z ubezpieczeniem należności. Jeżeli kontrahent nie ureguluje w terminie faktury na konto wskazane przez faktora firma faktoringowa zajmie się windykacją długu.

Faktoring pełny jest dużo droższy od innych rodzajów faktoringu, decyzja o przyznaniu tej formy finansowania jest uzależniona od wielu wymagań, m.in. przedstawienia dokładnych danych finansowych.

Faktoring niepełny

Inaczej faktoring z regresem, faktoring bez przejęcia ryzyka. Faktor nie ponosi odpowiedzialności za ewentualną niewypłacalność kontrahenta. Niemniej jednak faktor oferuje pomoc w zakresie egzekwowania należności - jeśli mimo prób dłużnik nie spłaci należności to faktorant będzie musiał w pełni spłacić sfinansowaną fakturę.

To dobre rozwiązanie dla firm, które posiadają stałą, zaufaną listę kontrahentów. Koszt faktoringu niepełnego jest jednym z najniższych na rynku i można odliczyć go od podatku.

Faktoring półotwarty

Kontrahent, który otrzymał fakturę z odroczonym terminem płatności i od którego wymagana jest należność dowiaduje się o cesji wierzytelności dopiero wtedy, kiedy faktor wyśle mu wezwanie do zapłaty należności.

Faktoring mieszany

To połączenie faktoringu pełnego i niepełnego. Faktor wspólnie z faktorantem uzgadnia kwotę, do której transakcja będzie ubezpieczona i nie będzie konieczności uruchomienia faktoringu z regresem. Powyżej tej kwoty faktor uruchamia regres.

Faktoring pojedynczy

W faktoringu pojedynczym firma przekazuje firmie faktoringowej wybrane, pojedyncze faktury. Faktoring pojedynczy to dobre rozwiązanie dla firm, które realizują jednorazowe transakcje i potrzebują „okazjonalnego” finansowania. Faktoring pojedynczy może być rozliczany w formie pełnej (faktoring pełny) lub niepełnej (faktoring niepełny).

Faktoring globalny

Faktoring globalny jest dobrym rozwiązaniem dla firm, które wystawiają dużą ilość faktur z długim terminem płatności. Faktoring globalny to zbiorcze przekazanie na rzecz faktora wszystkich faktur z tytułu umów z wybranymi kontrahentami.

Faktoring restrukturyzacyjny

Faktoring restrukturyzacyjny to kompleksowa usługa zawierająca nie tylko opcję szybkiego finansowania faktur, ale także pełne wsparcie działań naprawczych wobec firmy, czy usług windykacyjnych.

Faktoring krajowy

Rozwiązanie dla firm, które kooperują w ramach jednego kraju. Faktoring to dla polskiego przedsiębiorcy to wygodne źródło pozyskiwania środków na prowadzenie biznesu, i prosty sposób na zabezpieczenie się przed ryzykiem utraty płynności finansowej. Do tego należy dodać prostotę, szybkość i pełną on-linowość takiej usługi. Dzięki nowym technologiom, cały proces faktoringu odbywa się przez bezpieczny system internetowy, co pozwala na uzyskanie gotówki dosłownie w kilka minut po wstawieniu faktury do systemu.

Faktoring międzynarodowy

Inaczej nazywany faktoringiem eksportowym. Faktoring międzynarodowy jest dobrym rozwiązaniem dla firm prowadzących działalność na zagranicznych rynkach. Ten rodzaj finansowania umożliwia finansowanie faktur z zagranicznymi kontrahentami.

Zobacz, co o radzajach faktoringu mówi nasz ekspert - Aleksander Prętkowski

Poruszamy takie kwestie jak:

- Faktoring jako narzędzie finansowe – jego rodzaje i zastosowania.

- Różnice między faktoringiem pełnym a niepełnym – ubezpieczenie, ryzyko i popularność.

- Warianty faktoringu – jawny, cichy, odwrotny i zaliczkowy.

Korzyści z faktoringu

Faktoring pozwala przedsiębiorcom, którzy wystawiają faktury z odroczonym terminem płatności:

● szybciej otrzymać pieniądze za towary czy usługi,

● lepiej zarządzać należnościami, np. jeśli firma faktoringowa monitoruje terminy spłaty faktur zgłoszonych do finansowania.

A powodów, dla których firmy korzystają z faktoringu, jest o wiele więcej, bo – jak wszyscy dobrze wiedzą – prowadzenie firmy w zmieniających się warunkach gospodarczych to niełatwe zadanie. Wielu przedsiębiorców wykorzystuje faktoring jako narzędzie do zarządzania firmowymi finansami.

.png.aspx?stamp=638955160047670000 "02-ico-niezachwiany-(1).png") Faktoring pomaga utrzymać płynność finansową

Faktoring pomaga utrzymać płynność finansową

Główną zaletą faktoringu jest więc otrzymanie gotówki za wykonaną pracę czy sprzedaż, bez konieczności oczekiwania na płatność od kontrahenta. Dzięki temu firma ma pieniądze na bieżącą działalność, bo jak powszechnie wiadomo, szczególnie w najmniejszych przedsiębiorstwach płynność finansowa to podstawa czyli tzw. cash flow. A bez stałego dopływu środków pieniężnych nie ma płynności. Bez niej nawet firmy, które sprzedały dużo towarów czy usług i mają to udokumentowane fakturami mogą zbankrutować! Szczególnie odczuwają to firmy w branżach, w których dużą popularnością cieszy się tzw. kredyt kupiecki, a więc standardową praktyką jest wystawianie faktur z odroczonym terminem płatności o 30-90 dni.

.png.aspx?stamp=638955160047670000 "01-ico-pieniadze-od-reki-(2).png") Szybki dostęp do pieniędzy na dowolny cel

Szybki dostęp do pieniędzy na dowolny cel

Faktoring to proste i szybkie rozwiązanie – pieniądze możesz otrzymać nawet w 5 minut. Co więcej, masz prawo wydać je na dowolny cel. Odnawiający się limit może dać Ci stały dostęp do środków obrotowych. Dzięki temu bez opóźnień zapłacisz np. pensje pracowników, podwykonawców, podatki, składki do Zakładu Ubezpieczeń Społecznych (ZUS), a także sfinansujesz zakup towarów, zainwestujesz w marketing, zrobisz zakupy firmowe, zapłacisz za wynajem, mechanika, sprzęt do biura, oprogramowanie, paliwo czy rozpoczniesz nowe inwestycje itp.

Faktoring pomaga w czasie kryzysu

Faktoring pomaga w czasie kryzysu

W okresach kryzysu w gospodarce banki i firmy pożyczkowe zmniejszają wielkość finansowania, a samo pozyskanie go w formie kredytu czy pożyczki staje się wręcz niemożliwe. Tak było w czasie poprzedniego kryzysu w latach 2008–2009, w czasie pandemii COVID-19 czy tak dzieje się w okresach wysokiej inflacji. Dlatego w trudnych czasach faktoring zyskuje na popularności jako instrument zdecydowanie bardziej dostępny niż pożyczki. Z drugiej strony kryzysy zawsze niosą z sobą okazje rynkowe, a z tych korzystają jedynie firmy, które mają płynne aktywa (np. takie, które łatwo zamienić na gotówkę, jak faktury z odroczonym terminem płatności).

Pozytywny wpływ na płynność finansową i wizerunek przedsiębiorstwa

Pozytywny wpływ na płynność finansową i wizerunek przedsiębiorstwa

Faktoring daje Ci dostęp do zarobionych pieniędzy bez konieczności długiego oczekiwania (30, 60 czy 90 dni) na zapłatę za wykonaną usługę lub sprzedany towar. Minimalizuje w ten sposób ryzyko zatorów płatniczych i pomaga uzyskać stabilność, a nawet staje się podwaliną dla dalszego rozwoju firmy i poszukiwania nowych inwestycji.

Faktoring to nie tylko szybkie finansowanie, które ułatwia zachowanie płynności, ale znacznie więcej. Firma, która na czas reguluje swoje zobowiązania, buduje na rynku obraz solidnego, godnego zaufania partnera, z którym warto współpracować.

Faktoring pomaga zarządzać firmowymi finansami

Faktoring pomaga zarządzać firmowymi finansami

Faktoring jako szybka metoda finansowania przedsiębiorstwa zapewnia również usługi dodatkowe, jak np. monitoring należności. Firma finansując się w zewnętrznej instytucji, zapewnia sobie profesjonalne wsparcie przy egzekwowaniu terminowej zapłaty za swoje usługi, czy towary. Faktoring zatem ma pozytywny wpływ na płynność finansową, ale także wspiera firmy w zarządzaniu firmowymi finansami, a to z kolei umożliwia niezachwiany rozwój i wzmocnienie bezpieczeństwa firmy. Pojawia się czas na myślenie o nowych formach dotarcia do klientów, wzmacniania relacji biznesowych, inwestowania w nowoczesne technologie. Faktoring zatem to szerokie spektrum korzyści.

.png.aspx?stamp=638955160047670000 "01-ico-pieniadze-od-reki-(3).png") Faktoring online to szybkość, bezpieczeństwo i łatwość w pozyskaniu pieniędzy

Faktoring online to szybkość, bezpieczeństwo i łatwość w pozyskaniu pieniędzy

Zawarcie umowy i złożenie wniosku o przyznanie limitu faktoringowego jest znaczenie szybsze i bardziej dostępne, niż ma to miejsce w banku, lub w instytucjach pożyczkowych czy leasingowych. Faktor nie wymaga papierowej dokumentacji czy dodatkowych zabezpieczeń majątkowych – zabezpieczeniem dla faktora są same faktury, czyli powstałe już wierzytelności. Decyzja o przyznaniu finansowania jest w 100% on-linowa, trwa kilkanaście minut, a cały proces transakcji oparty jest na nowoczesnych rozwiązaniach fintech (czyli Financial Technology, czyli innowacyjne rozwiązania finansowe, w których pierwsze skrzypce grają nowe technologie z naciskiem na bezpieczeństwo użytkownika).

Jakie są ryzyka związane z faktoringiem?

Korzystanie z faktoringu ma wiele zalet, ale w przypadku usługi z regresem (faktoring niepełny) trzeba brać pod uwagę ryzyko niewypłacalności kontrahenta. Jeśli okaże się on niewypłacalny lub zapłaci po upływie ustalonego terminu, faktor może zażądać od Ciebie zwrotu wypłaconej kwoty. W praktyce oznacza to, że musisz mieć na uwadze wiarygodność swoich klientów – faktoring nie eliminuje całkowicie ryzyka transakcji, a jedynie przesuwa je w czasie. Faktorzy starannie weryfikują kontrahentów i monitorują należności, więc ryzyko braku zapłaty jest mniejsze, ale nie spada do zera.

Część przedsiębiorców obawia się, że powiadomienie klienta o cesji wierzytelności (faktoring jawny) może zostać odebrane negatywnie – np. kontrahent pomyśli, że Twoja firma wpadła w kłopoty finansowe albo chce w ten sposób wymusić szybsze uregulowanie należności. Istnieje więc ryzyko pewnego napięcia w relacjach biznesowych – warto więc wcześniej wyjaśnić kontrahentowi powody korzystania z faktoringu albo wybrać faktoring cichy.

Koszty faktoringu

Koszty faktoringu są przejrzyste. Koszty usługi faktoringowej dzielą się zazwyczaj na kilka składowych:

-

prowizję za sfinansowaną fakturę

-

prowizję w przypadku braku spłaty sfinansowanej faktury

-

prowizję za udostępniony limit faktoringowy

Faktoring to usługa kompleksowa, w której skład wchodzą inne elementy składowe, np. monitoring płatności faktury przez kontrahenta. Ostateczny koszt uzależniony może być od: przyznanego limitu faktoringowego, wyboru rodzaju faktoringu, czasu finansowania faktury, karencji (spóźnienia) po terminie zapadalności faktury.

Koszty faktoringu można oszacować sprawdzając kalkulator faktoringu. Co ważne finalny koszt można jeszcze dodatkowo obniżyć, ponieważ usługę faktoringową można wrzucić w koszty prowadzenia działalności i odliczyć od niej 23% podatek.

Podczas podpisywania umowy o współpracy czy dodawania faktury do finansowania faktor zawsze informuje o kosztach, które Klient poniesie w związku z korzystaniem z usługi faktoringowej.

Zastanawiasz się, czy istnieje możliwość negocjacji prowizji za faktoring? Warunki finansowe są jasne i przejrzyste, jednak mogą podlegać negocjacjom. Faktoring – jak każdy produkt finansowy – jest usługą konkurencyjną. Możesz zapytać o możliwości negocjowania umowy, jeśli planujesz finansować dużą liczbę faktur lub interesuje Cię dłuższa współpraca.

Szansa na wynegocjowanie lepszych warunków – w tym niższej prowizji – wzrasta, jeśli Twoja firma jest w dobrej kondycji finansowej, ma stabilne obroty czy przyznany wyższy limit faktoringowy. Dla obu stron lepsza jest długofalowa współpraca niż maksymalny, ale jednorazowy zysk.

Jakie są różnice w kosztach między różnymi rodzajami faktoringu?

Koszty faktoringu zależą od wielu czynników – m.in. rodzaju usługi, ponoszonego ryzyka przez faktora oraz dodatkowych czynności, które musi on wykonać (np. Wysłanie wezwania do zapłaty, jeśli kontrahent nie zapłacił w terminie). Różne odmiany faktoringu mają odmienną strukturę opłat. Dobrze widać to na przykładzie faktoringu jawnego i cichego. W tym pierwszym kontrahent wie o istnieniu faktora i może czuć się zmobilizowany do szybszego uregulowania zobowiązania. Taka usługa wiąże się z mniejszym stopniem ryzyka, a więc jest tańsza. Natomiast przy ukrytych cesjach ryzyko braku zapłaty wzrasta, a wraz z nim cena.

Na tej samej zasadzie faktoring pełny (bez regresu) będzie droższy niż faktoring niepełny (z regresem), bo w tej pierwszej opcji faktor bierze na siebie ryzyko niewypłacalności kontrahenta. W cenę usługi wlicza się wówczas tzw. premię ubezpieczeniową, czyli rodzaj prowizji od przejęcia ryzyka. Faktoring z regresem ma niższą cenę, ponieważ na Tobie spoczywa obowiązek oddania pieniędzy faktorowi.

Koszty faktoringu są przejrzyste i za każdym razem, gdy wybierasz określony rodzaj usługi, dokładnie wiesz, ile zapłacisz.

Faktoring a prawo

Faktoring nie jest określony jako czynność bankowa, więc nie ma nadzoru KNF, a co przyczynia się do szybkości działania tej usługi, która nie wymaga papierologii, formalności i długiego czasu oczekiwania na decyzję.

Umowa faktoringu w polskim prawie jest umową nienazwaną, co oznacza, że nie ma własnych, szczegółowych przepisów w Kodeksie cywilnym. Jej podstawą są ogólne regulacje, przede wszystkim dotyczące przelewu wierzytelności (cesji) oraz zasada swobody umów. Strony mogą więc swobodnie kształtować treść kontraktu.

Od strony podatkowej faktoring nie ma osobnych regulacji w ustawach o podatku dochodowym. Opłaty i prowizje faktora mogą być jednak zaliczane do kosztów uzyskania przychodu. Jeśli chodzi o podatek VAT, to usługa faktoringu traktowana jest jako odpłatne świadczenie usług finansowych, które co do zasady podlega opodatkowaniu stawką 23% VAT.

Od 1 lipca 2018 r. kontrahenci faktorantów mogą regulować płatności za faktury objęte faktoringiem także przy użyciu mechanizmu split payment (mechanizm podzielonej płatności).

Instrumentów finansowych, którymi w obrocie gospodarczym można się posłużyć do budowania cash flow, czyli płynności finansowej, jest wiele – kredyt, pożyczka, dotacje, reasekuracje, obligacje itd.

Kredyt bankowy oznacza koszty, formalności oraz nowe długi

Kredyt wydaje się naturalną odpowiedzią na potrzeby finansowe związane z prowadzeniem działalności gospodarczej. Banki w Polsce oferują firmom kredyty o charakterze inwestycyjnym (często jako alternatywę dla leasingu) oraz kredyty przeznaczone do finansowania bieżącej działalności (kredyty obrotowe i kredyty w rachunku bieżącym). Problem polega na tym, że w ofertach banków mogą być „haczyki”. Co więcej, porównanie różnych propozycji bankowych nie jest łatwe przez dodatkowe koszty i wymagane zabezpieczenia.

Jeśli szukasz źródła finansowania, zastanów nad samą koncepcją zaciągania kredytu bankowego. Taki kredyt często stanowi kolejne zobowiązanie długookresowe i wymaga zabezpieczeń (m.in. hipoteki, poręczenia, weksla albo zastawu). Co więcej, kredyt z banku powiększa pasywa oraz pogarsza różne wskaźniki finansowe – na przykład dotyczące wypłacalności. Kredyty dla małych firm nie są też tanie. Do oprocentowania kredytów udzielanych mikrofirmom trzeba doliczyć jeszcze sporą prowizję przygotowawczą oraz dodatkowe koszty związane np. z ubezpieczeniem kredytu.

Faktoring a kredyt

Choć zarówno faktoring, jak i kredyt firmowy dają szybki dostęp do gotówki, działają na zupełnie innych zasadach.

Dotacje to rozwiązanie dostępne tylko dla wybranych firm

Ciekawym źródłem finansowania firm wydają się różnego rodzaju dotacje. Trzeba jednak wiedzieć, że taki wariant oprócz swojej głównej zalety, czyli bezzwrotnego charakteru wsparcia, posiada również wiele wad. Po pierwsze, dotacje są przyznawane głównie na zakup środków trwałych, a nie na bieżącą działalność. Po drugie, procedura wnioskowania o dotacje jest sformalizowana i czasochłonna. Po trzecie, z wykorzystaniem dotacji związane są liczne ograniczenia i wymogi dotyczące np. sposobu dokumentowania wydatków.

Nie każdy kontrahent udzieli firmie kredytu kupieckiego

Kredyt kupiecki (zwany również kredytem handlowym) wydaje się naturalnym sposobem finansowania dostępnego dla mikrofirmy. Trzeba jednak pamiętać, że wielu kontrahentów nie zgodzi się na długotrwałe odroczenie terminu płatności za towar lub usługę. Opisywana sytuacja dotyczy przede wszystkim dostawców posiadających mocną pozycję negocjacyjną lub zmagających się z niedoborem kapitału obrotowego. Takie firmy na pewno nie będą chętne do wydłużania okresu płatności.

W ramach leasingu sfinansujemy tylko niektóre środki trwałe

Na pytanie o sposoby finansowania działalności gospodarczej, czasem pada odpowiedź związana z leasingiem. Rzeczywiście jest to ciekawe rozwiązanie. Trzeba jednak zdawać sobie sprawę, że ma ono zastosowanie tylko do niektórych środków trwałych (takich jak np. samochody, komputery lub maszyny produkcyjne). Tymczasem wiele przedsiębiorstw działających w Polsce (również mikrofirm) posiada spore zapotrzebowanie na kapitał obrotowy, dzięki któremu można np. opłacić firmowe rachunki i uregulować podatek oraz składki ZUS. W związku z powyższym, leasing mogą brać pod uwagę tylko firmy, które najbardziej potrzebują określonych środków trwałych, a nie wolnego kapitału koniecznego do finansowania bieżącej działalności.

Faktoring to jedno z najszybszych źródeł finansowania

Warto wiedzieć, że faktoring jako wewnętrzne źródło finansowania działalności gospodarczej nie uzależnia przedsiębiorcy od kapitału z zewnątrz i nie skutkuje zaciąganiem długookresowych długów. To nie jedyna różnica przemawiająca na korzyść faktoringu. W przeciwieństwie do rozmaitych kredytów, faktoring zwiększy poziom aktywów przedsiębiorstwa i nie będzie skutkowało zaciąganiem dodatkowych zobowiązań. Faktoring pomaga uwolnić kapitał wewnętrzny, który jest już w firmie i mądrze nim zarządzać.

Dla kogo faktoring?

Dla każdego przedsiębiorcy, który chce zadbać o swoją płynność finansową!

Wcześniej faktoring był dostępny głównie dla dużych przedsiębiorców z uwagi na dość sporą liczbę wymagań formalnych i wysokie koszty. NFG jako prekursor internetowego faktoringu w Polsce przełamuje ten schemat oferując mikro i małym przedsiębiorcom proste, internetowe oraz bezpieczne rozwiązania szybkiego finansowania faktur.

Faktoring dla firm

Jeśli spełniasz te warunki, faktoring jest właśnie dla Ciebie!

-

rozliczasz się za wykonane przez siebie usługi lub sprzedane towary bezgotówkowo, na podstawie faktur z odroczonym terminem płatności

-

działasz w branży B2B (business to business)

-

chcesz zadbać o niezachwianą płynność finansową swojego przedsiębiorstwa

-

szukasz sposobów na zdobycie nowych kontrahentów, negocjowanie rabatów w zamian za wydłużone terminy płatności

-

z różnych przyczyn nie chcesz finansować się kredytem lub pożyczką

Z faktoringu może skorzystać każda firma, która prowadzi sprzedaż towarów lub usług i wystawia faktury z odroczonym terminem płatności. W wielu branżach jest to zjawisko zupełnie normalne, że płatność za realizację usługi następuje w ciągu 30, 60, a nawet 90 dni. Tak długie oczekiwanie może zachwiać płynnością finansowa przedsiębiorstwa z kilku powodów:

-

firma formalnie wykazuje dochód, od którego należy zapłacić podatek

-

pracownicy muszą otrzymać wynagrodzenia na czas

-

konieczny jest bieżący zakup materiałów, towarów, paliwa itp.

Faktoring zatem jest idealnym rozwiązaniem na błyskawiczny dostęp do pieniędzy, przy niższym koszcie pozyskania środków w porównaniu do kredytu, krótszą procedurą i minimalnymi formalnościami.

Z faktoringu mogą skorzystać również przedsiębiorstwa, które funkcjonują stosunkowo krótko na rynku i nie zbudowały jeszcze zdolności kredytowej. Firma faktoringowa przeprowadza oczywiście ocenę scoringową przed udzieleniem finansowania, ale za podstawowe zabezpieczenie przyjmuje same faktury.

Faktoring jest dobrym rozwiązaniem dla wszystkich przedsiębiorców, którzy chcą zabezpieczyć swoją płynność finansową i poszukują efektywnych form finansowania swojej działalności.

Faktoring dla branż

Faktoring jest przeznaczony praktycznie dla każdej firmy, która chcesz zapobiegać powstawaniu zatorów płatniczych w firmie. Wykorzystywanie faktoringu w codziennej pracy jest szczególnie popularne w branżach: transportowej, budowlanej, produkcyjnej, usługowej.Firmy z tych branż ponoszą duże koszty zanim jeszcze podejmą się zlecenia. Kupują paliwo, naprawiają maszyny, kupują materiały budowlane, podejmują współpracę z kontrahentami (np. agencje reklamowe), płacą zaliczki. A na zarobione pieniądze muszą czekać. Płynność finansowa może zawisnąć na włosku - faktoring dla branż transportowej, budowlanej, czy usługowej jest więc rozwiązaniem wręcz idealnym.

Zastanawiasz się, czy faktoring jest odpowiedni dla Twojej branży? W zdecydowanej większości przypadków odpowiedź brzmi: Tak. Sektory, w których najczęściej stosuje się faktoring, to te, gdzie normą są długie terminy płatności i związane z tym zatory płatnicze: budownictwo, transport, produkcja przemysłowa, branża kreatywna, handel hurtowy itd. W NFG nie ma formalnych ograniczeń co do branż, nawet jeśli mowa o tych bardziej ryzykownych, takich jak gastronomia, turystyka czy hotelarstwo.

Jak przedsiębiorcy korzystają z faktoringu? Zobacz historie naszych Klientów!

Faktoring w branży budowlanej

Jakie są opinie klientów na temat faktoringu NFG? Przedsiębiorcy, którzy wybrali Narodowy Fundusz Gwarancyjny jako swojego faktora, zwracają uwagę przede wszystkim na:

● szybkość działania,

● tempo wypłaty pieniędzy – nawet w 5 minut,

● możliwość załatwienia spraw w 100% online,

● transparentne warunki współpracy,

● brak ukrytych opłat,

● wysoką jakość obsługi klienta,

● elastyczność oferty,

● szeroką ofertę – wiele rodzajów faktoringu do wyboru.

Te hasła znajdują potwierdzenie w historiach konkretnych osób.

Faktoring w branży budowlanej

Poznaj Piotra Zakrzewskiego, który ma własną firmę budowlaną. Po 10 latach pobytu w Niemczech i pracy w zachodnich firmach budowlanych, Piotr postanowił wrócić do kraju i zacząć działalność na własny rachunek. Miał kapitał, doświadczenie i know-how. Brakowało mu tylko pracowników.

Z czasem zatrudnił do pomocy wykwalifikowanych fachowców, by wspólnie z nimi realizować zlecenia. Niestety, kiedy generalny wykonawca zaczął zalegać z fakturami, pracownicy Piotra mieli pretensję do niego. Nad Piotrem zebrały się czarne chmury. Niestety opóźnienia w płatnościach od zleceniodawców powodują również opóźnienia w wynagrodzeniach.

„Pamiętam to jak dziś: jest koniec miesiąca, zbliża się czas wypłaty pensji pracownikom, tymczasem pieniądze z kluczowego, zrealizowanego przed kilkoma miesiącami kontraktu, jeszcze nie wpłynęły. Pora wypłacić wynagrodzenia, a na koncie w banku pustka. Nie lubię tłumaczyć moim pracownikom, dlaczego jeszcze nie dostali pieniędzy. Wykonali swoją pracę uczciwie i oczekują terminowej wypłaty. Jak mam im wyjaśnić, że muszą poczekać? Zacząłem się martwić, co dalej z moją firmą... Na szczęście eFaktoring przywrócił mi równowagę finansową" – mówi Piotr.

Dzięki eFaktoringowi w NFG Piotr może się w pełni skupić na pracy. Ma pewność, że w terminie pospłaca wszystkie zobowiązania, a jego pracownicy nie będą czekać na pieniądze!

Faktoring w branży transportowej

Jan Wysocki ma własne przedsiębiorstwo transportowe i dziennie pokonuje setki kilometrów. Od wielu lat stara się realizować przesyłki terminowo i z należytą starannością. Musi mieć wolną głowę, aby nie pomylić paczek i szczęśliwie trafić pod wskazany adres. Ma grono zadowolonych klientów, choć sam nie jest zadowolony z tego, że czasem musi czekać na pieniądze.

„W mojej branży liczy się szybkość i precyzja. Nie mam czasu zastanawiać się, kiedy przelew dotrze w końcu na moje konto. Muszę zachowywać płynność finansową, żeby płynnie realizować kontrakty. Faktury z odroczonym terminem płatności są dobre dla moich klientów, ale dla mnie to tylko problem i niepotrzebne przestoje. Dlatego zdecydowałem się na eFaktoring, Nie muszę już czekać i zastanawiać się, gdzie są moje pieniądze. Pieniądze z NFG mam na koncie w 15 minut. A faktury z odroczonym terminem? Cóż, dzięki nim mam więcej zleceń. Czekanie na pieniądze przestało być udręką. W końcu mogę pracować na pełnych obrotach!” – cieszy się Jan.

Faktoring dla firm usługowych i freelancerów

Maja Borkowska jest freelancerką – fotografką architektury. Rok temu założyła agencję fotograficzną. „Decyzja o własnej działalności była dobrze zaplanowanym krokiem. Zrobiłam szczegółowy biznesplan, kupiłam sprzęt i wynajęłam studio fotograficzne. Kiedy pojawiły się pierwsze zlecenia, nie spodziewałam się, że przez kolejne miesiące będę się martwić, co dalej. Moi klienci spóźniali się z płatnościami, a ja nie mogłam myśleć o rozwoju firmy. Na kolejne inwestycje nie było zwyczajnie pieniędzy…” - mówi Maja.

Marzy o nowym sprzęcie fotograficznym do swojej firmy. Chciałaby rozwijać swój biznes, ale nie stać ją na inwestycje. Jak wielu mikroprzedsiębiorców, tak i Maja, zaczęła borykać się z problemami płynności finansowej. Kryzys pojawił się niedługo po tym, jak jeden z większych klientów spóźniał się z płatnościami ponad 7 tygodni.

„Musiałam coś zrobić, bo przyszłość mojej firmy stanęła pod znakiem zapytania. Kredyt nie wchodził w grę, więc zaczęłam szukać informacji o alternatywnych sposobach finansowania działalności. Tak trafiłam na faktoring” - wspomina Maja.

Dzięki usłudze eFaktoringu, Maja może dziś inwestować i planować kolejne kroki prowadzące do rozwoju biznesu.

Jak zacząć współpracę z firmą faktoringową?

Rozpoczęcie współpracy z NFG jest szybkie i proste. Faktoring jest rozwiązaniem 100% online. Cały proces finansowania faktur odbywa się w nowoczesnym Systemie Obsługi Finansowania, który umożliwia uwolnienie gotówki z faktur w kilka minut.

Jakie dokumenty są potrzebne do wniosku o faktoring?

Formalności w faktoringu są zredukowane do minimum – przede wszystkim nie musisz przedstawiać żadnych papierowych dokumentów, bo wiele danych pozyskiwanych jest automatycznie (np. z bazy CEIDG lub KRS). Podczas składania wniosku o przyznanie limitu faktoringowego – co odbywa się w 100% zdalnie – musisz mieć przy sobie:● dowód osobisty – w celu weryfikacji tożsamości;

● dane firmy – podstawowe dane o przedsiębiorstwie: nazwa, adres, NIP, forma działalności, dane kontaktowe, orientacyjna liczba pracowników;

● informacje finansowe – wysokość przychodów oraz dochodu firmy za ostatni zakończony rok obrotowy oraz za bieżący okres roku;

● numer konta firmowego – do przelewu weryfikacyjnego, który potwierdza dostęp do rachunku firmowego;

● telefon komórkowy – na numer, który podasz we wniosku, zostanie wysłany kod SMS niezbędny do sfinalizowania umowy online. Na ten numer będą również przychodziły powiadomienia z systemu.

Jak działa faktoring w NFG?

-

Załóż bezpłatne konto w Systemie Obsługi Finansowania

-

Złóż wniosek o przyznanie limitu faktoringowego

-

Dodaj fakturę do finansowania, poczekaj na pozytywną decyzję i wybierz odpowiedni typ cesji

-

Odbierz pieniądze nawet w 5 minut i nie martw się o płynność finansową

-

Ureguluj płatność wobec NFG, zgodnie z przedstawionym modelem rozliczeń prowizyjnych

Jak długo trwa proces finansowania faktury przez faktora?

Oczywiście, jeśli faktura wymaga dodatkowej weryfikacji – np. widnieje na niej duża kwota lub kontrahent budzący wątpliwości faktora – proces może potrwać nieco dłużej.

Faktoring w NFG

Najważniejsze pytania o faktoringu

Co to jest faktoring?

Czy eFaktoring jest dla mnie?

Co da mi usługa eFaktoringu?

- Natychmiastowy dostęp do gotówki, a tym samym zabezpieczenie płynności finansowej firmy

- Możliwość regulowania priorytetowych zobowiązań na czas, np. US, ZUS, pensje, zobowiązania wobec kontrahentów

- Możliwość sprzedaży towarów i usług z odroczonym terminem płatności

- Możliwość otrzymywania rabatów, dzięki wydłużaniu terminów płatności

- Kompleksowy wybór - możesz wybierać spośród różnych typów finansowania - faktoring cichy, jawny, ekspres, zaliczkowy oraz zakupowy

- Elastyczność finansowania - możesz finansować faktury częściowo, np. 60% całej kwoty na fakturze, dzięki temu wykorzystasz limit faktoringowy do ostatniej złotówki

- Dostęp do rosnącego limit faktoringowego - od 200 zł do nawet 300 000 zł