Faktoring - czym jest faktoring, kto może z niego korzystać? Wszystko co trzeba wiedzieć o faktoringu

Co to jest faktoring?

Faktoring to usługa finansowa, która umożliwia przedsiębiorcom zamianę faktur na gotówkę

Faktoring najprościej mówiąc polega na szybkiej zamianie wystawionych przez firmę faktur na gotówkę. Przez COVID, wojnę na Ukrainie, zerwane łańcuchy dostaw i trudną sytuację gospodarczą wydłużyły się terminy płatności za dostarczane towary i usługi.

Aby nie czekać 14, 30, 60 czy nawet 90 dni na pieniądze od kontrahentów, firmy korzystają z faktoringu i „sprzedają” swoją wierzytelność, dzięki czemu otrzymują należne pieniądze nawet w kilka minut po wystawieniu faktury! Faktoring umożliwia zatem finansowanie bieżącej działalności firmy i poprawia jej płynność finansową. Poniżej wyjaśniamy jak działa faktoring i co warto o nim wiedzieć, by rozsądnie wybrać ofertę dla swojej firmy.

Na początek podrzucamy definicję faktoringu, która na pierwszy rzut oka wydaje się skomplikowana, ale w rzeczywistości sama usługa jest jedną z najprostszych na rynku usług finansowych. Musimy ją pokazać, by zapoznać Cię ze specyficznym słownictwem i określeniami ról poszczególnych firm biorących udział w procesie finansowania faktur.

Definicja faktoringu brzmi w następujący sposób: przedsiębiorca (czyli faktorant) przekazuje firmie udzielającej finansowania (faktorowi) faktury z odroczonym terminem płatności (nieprzeterminowane). Faktor wypłaca faktorantowi należność z faktury (100% netto lub np. 80% – 90% brutto) nawet w kilka minut po jej przekazaniu. W efekcie oznacza to, że faktoring umożliwia przedsiębiorcy uzyskanie środków finansowych zaraz po dokonaniu sprzedaży lub wykonaniu usługi.

Uczestnicy faktoringu

Z powyższej definicji wyłania nam się trzech uczestników biorących udział w procesie faktoringu:- Firma (np. jednoosobowa działalność gospodarcza) – tzw. faktorant, który przekazuje firmie faktoringowej swoje należności wobec kontrahentów, które udokumentowane zostały wystawioną fakturą z odroczonym terminem płatności.

- Faktor, czyli wyspecjalizowana instytucja finansowa, która zajmuje się finansowaniem działalności przedsiębiorców.

- Dłużnik faktoranta, czyli kontrahent, któremu została wystawiona faktura za określony typ świadczonej usługi lub nabycia towaru i który zobowiązany jest do zapłaty faktury w określonym terminie.

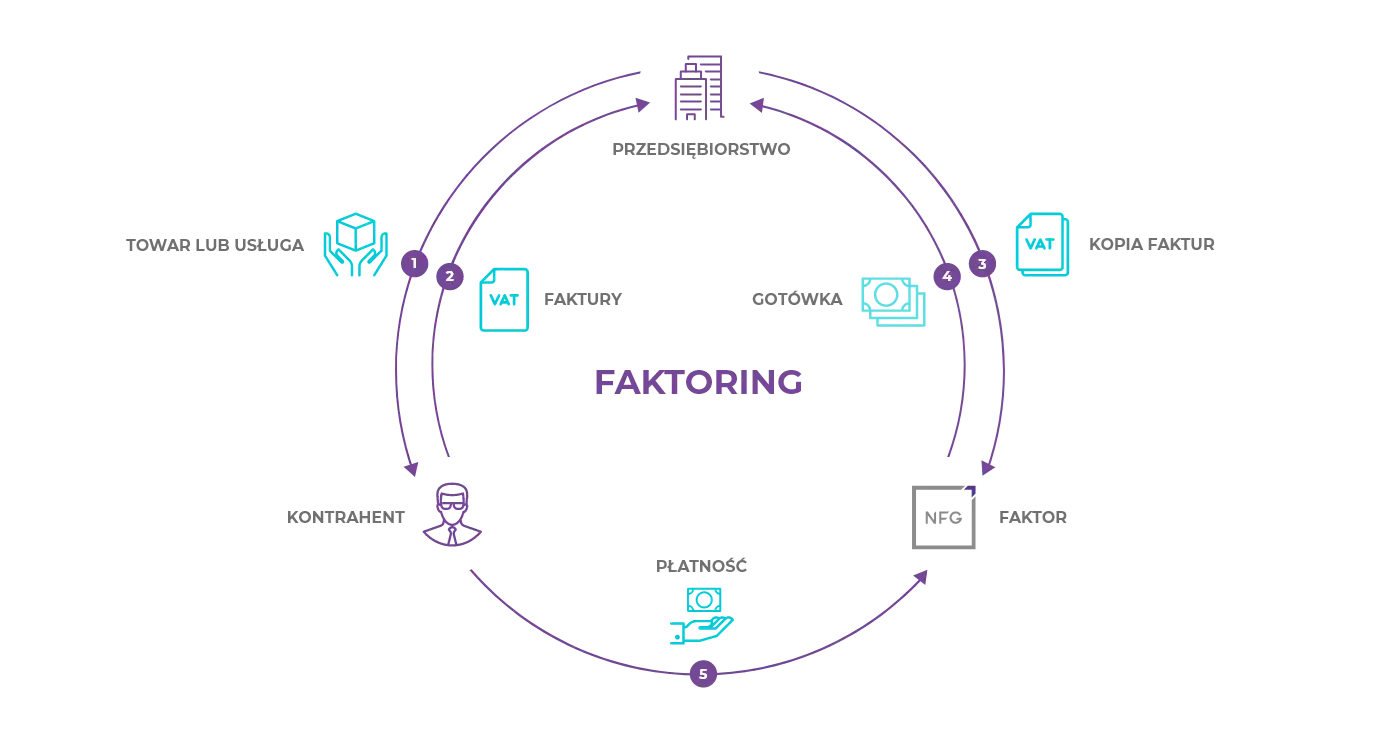

Jak działa faktoring?

-

Jako firma przekazujesz do faktora swoje faktury z odroczonym terminem płatności. Przedstawimy Ci to na przykładzie eFaktoringu NFG – korzystając z prostego systemu on-line dodajesz informacje o wystawionej fakturze wraz z danymi Twojego kontrahenta, któremu faktura została wystawiona. Wszystko trwa 5 minut, a Ty nawet nie odchodzisz od komputera.

Bardzo ważną kwestią jest data płatności widniejąca na dokumencie. Pamiętaj, że nie może być to faktura przeterminowana, czyli taka, której termin płatności już minął! Faktoring jest to bowiem usługa, która pozwala zamienić na gotówkę faktury, które dopiero mają zostać uregulowane. Nie ma jednak znaczenia czy płatność ma nastąpić za tydzień czy za miesiąc. Taką fakturę możesz zgłosić do finansowania w dowolnym momencie od czasu jej wystawienia, ale przed terminem płatności. -

Faktor (firma faktoringowa np. NFG) nawet w kilka minut od zgłoszenia faktury do finansowania przelewa środki z faktury na konto Twojej Firmy. I tu zdradzimy Ci jak działa firma faktoringowa. Każdy faktor sprawdza poprawność wprowadzonych danych oraz wiarygodność faktoranta i jego dłużnika. Pieniądze z faktury zgłoszonej do finansowania, czyli do wypłacenia należnych środków przed terminem płatności, firma faktoringowa przelewa w kilka minut na konto przedsiębiorcy.

-

Ty jako faktorant rozliczasz się z faktorem w formie uzależnionej od wyboru rodzaju faktoringu. Możesz wybierać spośród kilku dostępnych rodzajów np.: faktoring cichy, jawny, zaliczkowy. Poniżej wyjaśniamy co oznaczają poszczególne typy faktoringu, ale w skrócie można ten punkt określić jednym zdaniem – w momencie zapadalności faktury, czyli terminu płatności wskazanym na fakturze, firma faktoringowa powinna otrzymać zwrot udostępnionych przedsiębiorcy pieniędzy. NFG wydłuża ten okres o tzw. karencję, czyli oczekuje na zwrot środków z faktury do 14 dni po terminie zapadalności.

Zasada jest więc prosta – Ty jako przedsiębiorca, który wystawił fakturę otrzymujesz należne pieniądze szybciej, czyli de facto faktor zapłacił za Twojego kontrahenta. W momencie, kiedy Twój kontrahent reguluje płatność za fakturę, Ty rozliczasz się z faktorem.

Rodzaje faktoringu

Faktoring jawny

Najpopularniejszym typem finansowania jest faktoring z cesją jawną, w którym dokonuje się tzw. jawnej cesji wierzytelności, co oznacza, że kontrahent zostaje zawiadomiony o finansowaniu faktury i reguluje zobowiązanie na dedykowane konto faktora.W praktyce wygląda to tak, że firma faktoringowa kontaktuje się z Twoim kontrahentem i informuje go o przejęciu wierzytelności i wskazuje konto na które kontrahent powinien spłacić fakturę. Wtedy środki nie trafiają już na konto Twojej firmy.

W faktoringu jawnym grasz z kontrahentem w otwarte karty i dodatkowo na bieżąco monitorujesz terminową płatność kontrahenta za swoje faktury. Taki monitoring to nic innego jak delikatne e-mailowe motywowanie kontrahenta do zapłaty należności.

Faktoring jawny jest najtańszą wersją faktoringu. Ważny jest też fakt, że koszt faktoringu jawnego faktorant (przedsiębiorca) może odliczyć od podatku. Faktoring jest opodatkowany 23% VATem.

Faktoring cichy

W faktoringu cichym faktor dokonuję się tzw. cichej cesji wierzytelności – Twój kontrahent nie jest informowany o tym, że firma sfinansowała fakturę. Spłata zobowiązania spoczywa na Tobie, bo w momencie, gdy otrzymasz pieniądze od Twojego kontrahenta, środki przelewasz na konto wskazane przez faktora.

Faktoring cichy często zostaje wybrany przez przedsiębiorców ze względu na obawy przed popsuciem relacji biznesowych - przedsiębiorcy zwyczajnie boją się reakcji kontrahentów na dokonanie cesji wierzytelności. Faktoring cichy ceniony jest też ze względu na szybkość - pieniądze za sfinansowaną fakturę mogą znaleźć się na koncie już w 5 minut.

Faktoring cichy jest nieco droższą opcją, niż faktoring jawny. Jednak korzyści, takie jak szybkość przelewu środków, pełna dyskrecja i minimum formalności przemawiają za tym, że coraz więcej polskich firm decyduje się na faktoring cichy. Ta forma faktoringu jest bardzo ceniona przez firmy transportowe. Koszty faktoringu cichego można wrzucić w koszty firmy i odliczyć 23% podatek VAT.

Faktoring odwrotny - zakupowy

Faktoring odwrotny (zakupowy) to sposób na finansowanie zakupów firmowych. Jeśli Twoja firma zakupiła towar lub usługę i otrzymała fakturę zakupu z odroczonym terminem płatności możesz starać się o finansowanie i od razu stać się właścicielem wybranego towaru lub usługi.

Dostawca usługi lub towaru otrzymuje należne środki z faktury, a kupujący (Klient faktora) spłaca należność w dogodnych ratach lub w odroczonym terminie bezpośrednio do faktora. Koszty faktoringu zakupowego można odliczyć od podatku.

To doskonałe rozwiązanie dla każdej firmy, która w danym momencie nie posiada wystarczających środków na zakupy firmowe np. zakup potrzebnego sprzętu (laptopy, oprogramowanie), a te towary są jej niezbędne do prawidłowego funkcjonowania firmy.

Świetnym przykładem faktoringu zakupowego jest Fakturatka, dzięki której przedsiębiorcy rozkładają na raty faktury za towar, sprzęt, a nawet usługi! Proces jest szybki i odbywa się w 100% przez internet. Na kalkulatorze Fakturatki wskazuje się kwotę faktury, wybiera liczbę rat i wysokość opłaty wstępnej, a warunki finansowania akceptuje SMSem. Twoja Firma od razu staje się właścicielem produktu czy usługi, a należność za nią spłaca w ratach.

Faktoring zaliczkowy

W faktoringu zaliczkowym można otrzymać finansowanie jeszcze przed wystawieniem faktury - ta forma finansowania pozwala pozyskać środki na regulowanie bieżących zobowiązań i realizację prac wymaganych do rozpoczęcia kontraktu.Faktoring zaliczkowy działa w prosty sposób. Wystarczy wziąć zaliczkę, zrealizować usługę i wystawić fakturę za usługi, spłacić zaliczkę nowo powstałą fakturą.

Faktoring pełny

Inaczej nazywany faktoringiem bez regresu, faktoringiem z przejęciem ryzyka niewypłacalności kontrahenta to faktoring, w którym ryzyko ewentualnej niewypłacalności kontrahenta w 100% przejmuje faktor. To połączenie usługi finansowania faktur z ubezpieczeniem należności. Jeżeli kontrahent nie ureguluje w terminie faktury na konto wskazane przez faktora firma faktoringowa zajmie się windykacją długu.

Faktoring pełny jest dużo droższy od innych rodzajów faktoringu, decyzja o przyznaniu tej formy finansowania jest uzależniona od wielu wymagań, m.in. przedstawienia dokładnych danych finansowych.

Faktoring niepełny

Inaczej faktoring z regresem, faktoring bez przejęcia ryzyka. Faktor nie ponosi odpowiedzialności za ewentualną niewypłacalność kontrahenta. Niemniej jednak faktor oferuje pomoc w zakresie egzekwowania należności - jeśli mimo prób dłużnik nie spłaci należności to faktorant będzie musiał w pełni spłacić sfinansowaną fakturę.

To dobre rozwiązanie dla firm, które posiadają stałą, zaufaną listę kontrahentów. Koszt faktoringu niepełnego jest jednym z najniższych na rynku i można odliczyć go od podatku.

Faktoring półotwarty

Kontrahent, który otrzymał fakturę z odroczonym terminem płatności i od którego wymagana jest należność dowiaduje się o cesji wierzytelności dopiero wtedy, kiedy faktor wyśle mu wezwanie do zapłaty należności.

Faktoring mieszany

To połączenie faktoringu pełnego i niepełnego. Faktor wspólnie z faktorantem uzgadnia kwotę, do której transakcja będzie ubezpieczona i nie będzie konieczności uruchomienia faktoringu z regresem. Powyżej tej kwoty faktor uruchamia regres.

Faktoring pojedynczy

W faktoringu pojedynczym firma przekazuje firmie faktoringowej wybrane, pojedyncze faktury. Faktoring pojedynczy to dobre rozwiązanie dla firm, które realizują jednorazowe transakcje i potrzebują „okazjonalnego” finansowania. Faktoring pojedynczy może być rozliczany w formie pełnej (faktoring pełny) lub niepełnej (faktoring niepełny).

Faktoring globalny

Faktoring globalny jest dobrym rozwiązaniem dla firm, które wystawiają dużą ilość faktur z długim terminem płatności. Faktoring globalny to zbiorcze przekazanie na rzecz faktora wszystkich faktur z tytułu umów z wybranymi kontrahentami.

Faktoring restrukturyzacyjny

Faktoring restrukturyzacyjny to kompleksowa usługa zawierająca nie tylko opcję szybkiego finansowania faktur, ale także pełne wsparcie działań naprawczych wobec firmy, czy usług windykacyjnych.

Faktoring krajowy

Rozwiązanie dla firm, które kooperują w ramach jednego kraju. Faktoring to dla polskiego przedsiębiorcy to wygodne źródło pozyskiwania środków na prowadzenie biznesu, i prosty sposób na zabezpieczenie się przed ryzykiem utraty płynności finansowej. Do tego należy dodać prostotę, szybkość i pełną on-linowość takiej usługi. Dzięki nowym technologiom, cały proces faktoringu odbywa się przez bezpieczny system internetowy, co pozwala na uzyskanie gotówki dosłownie w kilka minut po wstawieniu faktury do systemu.

Faktoring międzynarodowy

Inaczej nazywany faktoringiem eksportowym. Faktoring międzynarodowy jest dobrym rozwiązaniem dla firm prowadzących działalność na zagranicznych rynkach. Ten rodzaj finansowania umożliwia finansowanie faktur z zagranicznymi kontrahentami.